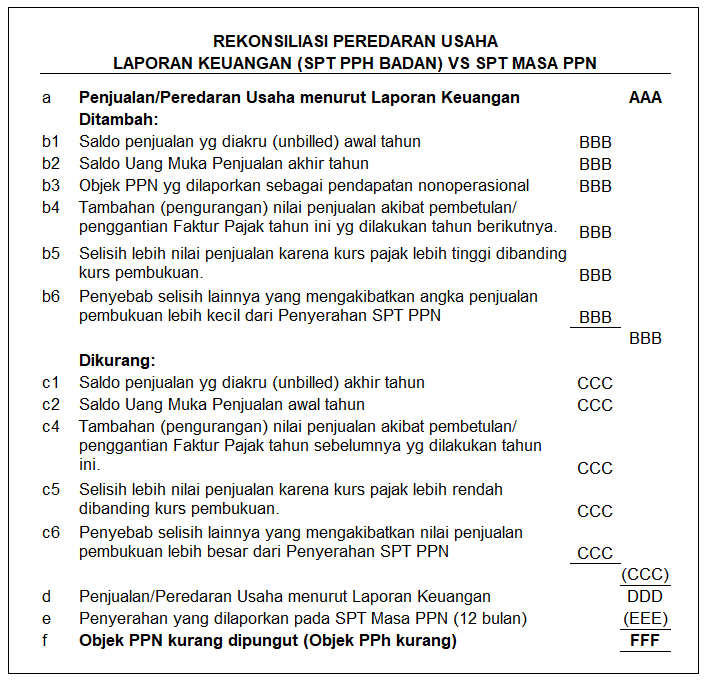

Rekonsiliasi peredaran usaha menurut laporan keuangan (SPT PPh Badan) versus SPT Masa PPN (selanjutnya disebut rekonsiliasi) dilakukan untuk memastikan bahwa semua objek pajak baik objek PPH Badan maupun objek PPN telah dihitung dibayar/disetor pajaknya dan dilaporkan dalam SPT sesuai dengan ketentuan perpajakan yang berlaku.

Berikut disajikan format rekonsiliasi yang dilaksanakan dengan cara melakukan penyesuaian atas saldo peredaran usaha menurut Laporan Keuangan (SPT PPh Badan) menuju ke Nilai DPP yang dilaporkan dalam SPT Masa PPN selama 12 bulan. Format rekonsiliasi seperti ini yang biasanya diminta oleh auditor pajak saat dilakukan pemeriksaan oleh kantor pajak (Direktorat Jenderal Pajak).

Format rekonsiliasi di atas merupakan format untuk rekonsiliasi yang dilakukan secara tahunan. Format tersebut dapat diaplikasikan untuk rekonsilasi yang dilakukan secara bulanan dengan beberapa penyesuaian.

Berikut penjelasan dari format rekonsilasi di atas.

a. Penjualan/Peredaran usaha menurut Laporan Keuangan

Angka ini merupakan angka penjualan (revenue) sesuai laporan laba rugi. Angka ini dapat juga dilihat pada Lampiran I SPT PPh Badan baris paling atas.

b1/c1. Saldo Penjualan yang Diakru

Penjualan yang diakru adalah penjualan yang sudah diakui dalam catatan akuntansi tetapi belum ditagih (belum diterbitka invoice penjualan). Pengusaha Kena Pajak (PKP) boleh memilih untuk menerbitkan faktur pajak (FP) pada saat invoice penjualan diterbitkan. Jika pilihan ini diambil maka saldo penjualan yang diakru di akhir tahun merupakan angka penjualan yang sudah diakui dalam laporan laba rugi tetapi belum dilaporkan dalam SPT Masa PPN. Oleh karena itu saldo akhir dari penjualan yang diakru (c1) harus dikurangkan dalam rekonsilisi. Sebaliknya saldo awal penjualan yang diakru merupakan angka penjualan yang tidak diakui dalam laporan laba rugi (sudah diakui pada laporan laba rugi tahun sebelumnya) tetapi dilaporkan dalam SPT Masa PPN. Oleh karena itu saldo awal penjualan yang diakru (b1) ditambahkan dalam rekonsilisi. Untuk rekonsiliasi bulanan angka yang dipakai adalah angka saldo awal dan saldo akhir bulan.

b2/c2. Uang Muka Penjualan

Jika pembayaran dilakukan sebelum penyerahan barang kena pajak (BKP) atau Jasa Kena Pajak (JKP) terjadi maka PKP wajib memungut dan menerbitkan FP saat menerima pembayaran tersebut. Saat PKP menerima uang muka maka akan diterbitkan FP dan atas uang muka tersebut dicatat pada akun “Uang Muka Penjualan” (bukan akun pendapatan). Oleh karena itu saldo akhir uang muka penjualan (b2) harus ditambahkan pada rekonsiliasi. Sebaliknya saldo awal uang muka penjualan dikurangkan. Untuk rekonsiliasi bulanan angka yang dipakai adalah angka saldo awal dan saldo akhir bulan.

b3. Objek PPN yg dilaporkan sebagai pendapatan Nonoperasional

Angka penjualan/pendapatan yang dibandingkan pada baris a merupakan angka penjualan/ pendapatan dari kegiatan utama perusahaan yang terdapat di bagian atas laporan laba rugi (sebelum dikurangi harga pokok penjualan/beban langsung). Oleh karena itu pendapatan yang dilaporkan pada bagian pendapatan nonoperasional yang merupakan objek PPN harus ditambahkan dalam rekonsiliasi.

e. Penyerahan yang Dilaporkan pada SPT Masa PPN

Angka ini merupakan angka seluruh penyerahan baik yang terutang PPN maupun tidak terutang PPN yang dilaporkan pada induk SPT Masa PPN (formulir 1111) baris I.C (jumlah seluruh penyerahan).

f. Jumlah Objek PPN kurang dipungut (Objek PPh kurang)

Jumlah ini harus 0 (nol). Jika angka ini positif maka dapat diartikan terdapat objek PPN yang tidak/belum dipungut PPN, sehingga terdapat kurang pungut PPN sebesar 10% dari angka tersebut. Sebaliknya jika angka ini negatif maka dapat diartikan masih terdapat objek PPh Badan yang belum termasuk dalam penghitungan PPh Badan, sehingga terdapat kurang bayar PPh Badan sebesar 25% dari angka tersebut.

Salah satu opsi jika angka pada baris f ini tidak nol adalah melakukan pembetulan SPT.